2017年CPA考試專業階段會計科目考前預習重點知識點一覽。鑒于17年注會考試大綱還未公布,許多注會考試備考迷茫的這種情況,北京注協培訓網特地邀請會內專家總結注會各個科目學習備考知識點,用來幫助考生備考,以下是《會計》科目第10章部分重點知識點。

第十章 所有者權益

第一節 所有者權益核算的基本要求

一、金融負債和權益工具的區分

總體要求:企業發行金融工具,應當按照該金融工具的合同條款及其所反映的經濟實質而非法律形式,結合金融資產、金融負債和權益工具的定義,在初始確認時將該金融工具或其組成部分分類為金融資產、金融負債或權益工具。

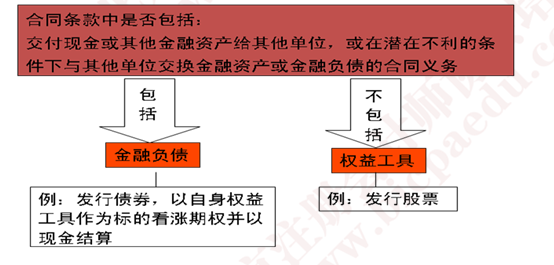

1、金融負債和權益工具的定義

• 金融負債,是指企業符合下列條件之一的負債:

①向其他方交付現金或其他金融資產的合同義務;

②在潛在不利條件下,與其他方交換金融資產或金融負債的合同義務;

③將來須用或可用企業自身權益工具進行結算的非衍生工具合同,且企業根據該合同將交付可變數量的自身權益工具;

④將來須用或可用企業自身權益工具進行結算的衍生工具合同,但以固定數量的自身權益工具交換固定金額的現金或其他金融資產的衍生工具合同除外。

• 權益工具,是指能證明擁有某個企業在扣除所有負債后的資產中剩余權益的合同。

• 同時滿足下列條件的,分類為權益工具:

①該金融工具不包括交付現金或其他金融資產給其他方,或在潛在不利條件下與其他方交換金融資產或金融負債的合同義務;

②將來須用或可用企業自身權益工具結算該金融工具的,如該金融工具為非衍生工具,不包括交付可變數量的自身權益工具進行結算的合同義務;如為衍生工具,企業只能通過以固定數量的自身權益工具交換固定金額的現金或其他金融資產結算該金融工具。

本文是北京注協培訓網原創文章,轉載請注明來自北京注協培訓網。

【絕密資料】:2017年注會《會計》預習講義完整版內容下載鏈接>>>

京公網安備 11010802024103號

京公網安備 11010802024103號