中國CPA在線

中國CPA在線

- 首頁|

- CPA考試 專業(yè)階段 綜合階段|

- 繼續(xù)教育 CPA繼續(xù)教育 PV繼續(xù)教育 |

- 崗位技能 企業(yè)內(nèi)訓

我要選課

CPA考試CPA/PV繼續(xù)教育|

我要選課

CPA考試CPA/PV繼續(xù)教育|- 精英團隊|

- 免費試聽CPA專業(yè)階段CPA綜合階段

|

財務杠桿效應的概念 |

企業(yè)由于存在固定融資成本而導致的每股收益變動率大于息稅前利潤變動率的現(xiàn)象,被稱為“財務杠桿效應”。 |

|

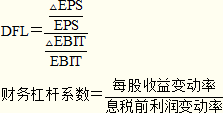

財務杠桿系數(shù)的定義公式 |

財務杠桿作用的大小通常用財務杠桿系數(shù)表示。財務杠桿系數(shù)越大,表示財務杠桿作用越大,財務風險也就越大;財務杠桿系數(shù)越小,表明財務杠桿作用越小,財務風險也就越小。財務杠桿系數(shù)的定義公式為:

假設財務杠桿系數(shù)等于2,表明息稅前利潤變動10%,每股收益變動20%。 |

財務杠桿與財務風險

|

財務風險的概念 |

財務風險是由于企業(yè)運用了債務籌資方式而產(chǎn)生的喪失償付能力的風險,而這種風險最終是由股東承擔的。——股東收益的波動,即反映財務風險的大小。 |

|

財務杠桿與財務風險的關系 |

財務杠桿系數(shù)越大,財務風險越大。 |

相關因素對財務杠桿系數(shù)的影響

|

相關因素的影響 |

|

在其他因素不變的情況下: (1)利息(或優(yōu)先股股利)越大,則財務杠桿系數(shù)越大; (2)EBIT越大,則財務杠桿系數(shù)越小。 |

編輯推薦:2015注冊會計師考試《財務成本管理》“考點聚焦”

培訓網(wǎng)項目

報名咨詢電話: 傳真:010-62969077

北京注冊會計師協(xié)會培訓網(wǎng) 版權所有 京ICP備05026838號  京公網(wǎng)安備 11010802024103號

京公網(wǎng)安備 11010802024103號